V rámci predstavenia publikácie „Mýty a fakty o daňovo-odvodovom zaťažení na Slovensku“ postupne zverejníme jej jednotlivé kapitoly. V prvej kapitole sa dočítate aké je naozaj daňovo-odvodové zaťaženie prijmov na Slovensku a či je naozaj také jednoduché ho znižovať, ako to pravidelne zvyknú slubovať politici.

Daňovo-odvodové zaťaženie práce

Asi najčastejšie sa zamestnávatelia sťažujú na vysoké daňovo-odvodové zaťaženie príjmov zamestnancov. V ich prípade najčastejšie spomínajú odvodové zaťaženie zamestnávateľov – čiže odvody platené zamestnávateľom, ktoré sa počítajú z hrubého príjmu zamestnanca. Áno, je pravda, že tieto odvody patria k najvyšším v EÚ. Problémom tohto porovnávania však je, že odvody zamestnávateľa nie je možné brať ako samostatnú kapitolu zdaňovania a zodvodovania, ale je potrebné dať ich do kontextu s odvodmi zamestnanca, daňami zamestnanca a celkovými mzdovými nákladmi zamestnávateľov.

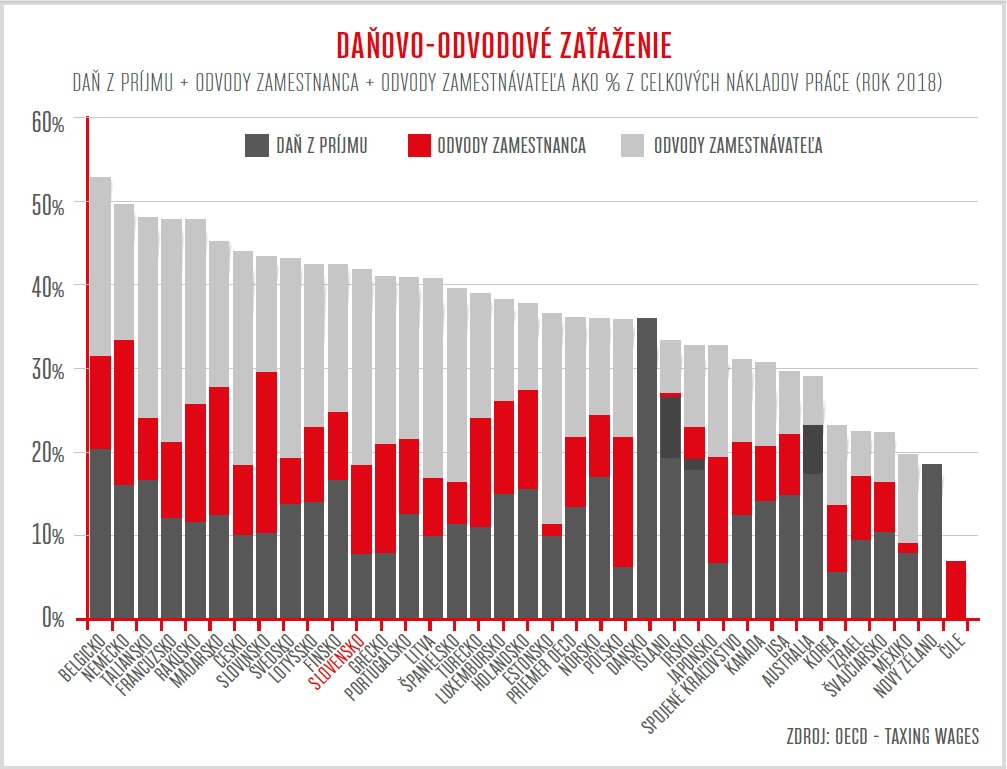

V prvom rade sa pozrime na celkové daňovo-odvodové zaťaženie miezd na úrovni priemerných mzdových nákladov zamestnávateľov.

Z tohto grafu vyplýva, že naše celkové daňovo-odvodové zaťaženie nie je vôbec rekordné a ak sa chceme baviť o jeho znižovaní, tak je potrebné určiť si priority.

Ak totiž budeme znižovať dane zamestnancov (DPFO), tak síce zvýšime ich čisté príjmy, na druhej strane, pri súčasnom nastavení podielových daní zase zásadne znížime príjmy samospráv, ktoré potom budú mať problém financovať služby poskytované občanom. Tak, ako sa to aktuálne stalo. Mierne zvýšenie odpočítateľnej položky z dane, platné od 1. januára 2020, spôsobí miliónové výpadky príjmov samosprávam, ktorým boli pri reforme samospráv pridelené mnohé povinnosti, no finančne sú dodnes podfinancované.

Samosprávy v reakcii na tento výpadok začali masovo dvíhať miestne dane a poplatky, takže dobre mienený zámer zvýšiť čistý príjem zamestnancov nakoniec vôbec nemusí byť taký pozitívny, ako bolo sľubované.

Ak by sme znižovali odvodové zaťaženie zamestnancov, tak taktiež dosiahneme zvýšenie čistých príjmov zamestnancov, no na druhej strane spôsobíme zásadné výpadky v príjmoch poisťovní, sociálnej a zdravotných. Tu si zase treba odpovedať, ako tieto výpadky ufinancovať, ak nechceme obmedzovať zdravotnú starostlivosť alebo znižovať sociálne dávky, ako sú starobné, invalidné dôchodky, náhrady pri práceneschopnosti, dávky v nezamestnanosti atď.

Pri znižovaní odvodového zaťaženia zamestnávateľov, po ktorom väčšina z nich tak intenzívne volá, by nedošlo k žiadnemu nárastu čistých príjmov zamestnancov, no zamestnávateľom by zásadným spôsobom klesli celkové mzdové náklady. Je naozaj otázkou, do akej miery by tento krok bol pre našu ekonomiku a spoločnosť pozitívny – ako by sa tento návrh odrazil na príjmovej a majetkovej nerovnosti.

Aj v prípade znižovania odvodového zaťaženia zamestnávateľov by došlo k výpadkom príjmov sociálnej poisťovne a zdravotných poisťovní. Minulosť však ukazuje, že ide o schodnú cestu, ak zároveň zamestnávatelia na seba prevezmú časť výdavkov sociálnej poisťovne. V roku 2004 došlo k zníženiu sociálnych odvodov o 2 p. b. výmenou za to, že zamestnávatelia budú preplácať prvých desať dní práceneschopnosti zamestnancov (prvé tri dni 25 % a ďalších sedem dní 55 %). Keď sa robili porovnania, ukázalo sa, že zamestnávatelia na tomto kroku zarobili, keďže ušetrené odvody prevyšovali sumy, ktoré zamestnancovi museli vyplácať prvých 10 dní pri jeho práceneschopnosti.

Tu treba zároveň uviesť, že napríklad v Rakúsku a Nemecku je daňovo-odvodové zaťaženie príjmov vyššie ako na Slovensku, no zamestnávatelia preplácajú práceneschopnosť zamestnancov vo väčšom rozsahu ako u nás.

V oboch krajinách je to vo výške 100 % zárobku zamestnanca, pričom zamestnávatelia v týchto krajinách preplácajú viac ako prvých desať dní. Napríklad v Rakúsku od 6 do 12 týždňov podľa dĺžky zamestnania a ďalšie 4 týždne 50 % zamestnávateľ a 50% sociálna poisťovňa. Rovnako netreba zabúdať, že začiatkom roka 2020 mali napr. v Nemecku dostatočne veľký vankúš na sanovanie výpadkov miezd a rastu nezamestnanosti práve vďaka vyšším odvodom v porovnaní so Slovenskom (tzv. Kurzarbeitgeld). Koronakríza absolútnym spôsobom demaskovala klamlivé tvrdenia mnohých analytikov a politikov, že dane a odvody treba znižovať a s prípadnými poklesmi ekonomík si poradí trh. Marec a apríl 2020 ukázali,že trh si určite neporadí.

Všetky tieto tri vyššie uvedené možnosti znižovania zaťaženia príjmov a ich rôzne kombinácie sú samozrejme otvorené a ani autor tejto publikácie ich neodmieta. Mali by však byť súčasťou väčšej reformy daňového a sociálneho systému a nie len jednoduchým znížením sadzieb, ktoré sa bez kompenzácií negatívne prejavia inde.

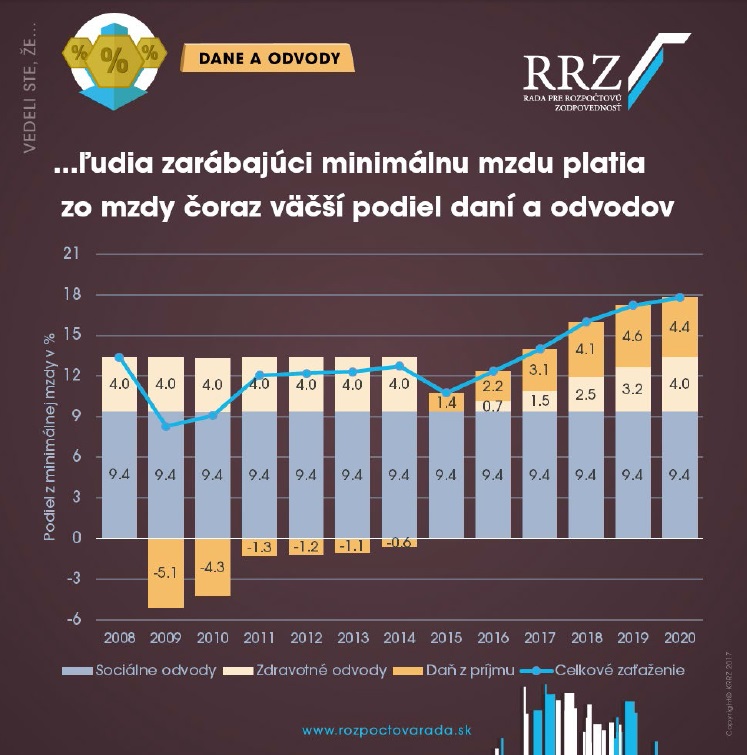

Celkom iný pohľad sa nám však naskytne, ak sa pozrieme na daňovo-odvodové zaťaženie pri minimálnej mzde (obr. 2)9. Na fakt, že v tomto ohľade nás výrazne tlačí topánka, upozorňoval už pred rokmi dokument z dielne Inštitútu finančnej politiky a aktuálne sa tomu venovali v RRZ.

Tým, že sa za roky v podstate len kozmeticky (ne)zvyšovala odpočítateľná položka k dani z príjmov, nám výrazne rástlo daňovo-odvodové zaťaženie nízkopríjmových zamestnancov. Poslednou úpravou odpočítateľnej položky od 1. 1. 2020 došlo k pozitívnej zmene, no zaťaženie miezd najchudobnejších je stále príliš vysoké a rastúce. Tu pravdepodobne nestojí otázka tak, že či budeme znižovať daňovo-odvodové zaťaženie najchudobnejších, ale kedy konečne. Zaťaženie príjmov v najnižších príjmových pásmach je potrebné zásadne znížiť.

A teraz si porovnajte vyššie uvedenú relaitu s rečami zástupcov zamestnávateľov:

Zdroje:

http://www.pracujucachudoba.sk/publikacie/koniec-nizkym-mzdam

https://ekonomika.pravda.sk/ludia/clanok/176205-prvych-10-dni-nemocenskej-bude-od-za-mestnavatela/

https://www.arbeiterkammer.at/beratung/arbeitundrecht/krankheitundpflege/krankheit/Geld_bei_Krankheit.html

http://www.fes.sk/fileadmin/user_upload/Kurzarbeit_v_obdobi_koronakrizy_1.pdf

https://www.facebook.com/rozpoctovarada.rrz/posts/1512926232164290/

https://www.mfsr.sk/files/archiv/priloha-stranky/20311/20/2015_10_Zdanovanie_miezd_20151404.pdf

Kapitola pochádza z publikácie:

KOŠČ, J., 2020. Mýty a fakty o daňovo-odvodovom zaťažení. Bratislava: OZ Pracujúca chudoba. ISBN: 978-80-973614-0-2. Link na dokument: http://www.pracujucachudoba.sk/storage/app/media/na_stiahnutie/myty-a-fakty-o-danovo-odvodovom-zatazeni-na-slovensku.pdf