V rámci predstavenia publikácie „Mýty a fakty o daňovo-odvodovom zaťažení na Slovensku“ postupne zverejníme jej jednotlivé kapitoly. V spojenej šiestej a siedmej kapitole sa dozvieme viac o dani z pridanej hodnoty a o daňových medzerách.

Daň z pridanej hodnoty

Podľa mnohých ekonómov najlepší spôsob, ako daňový systém zmeniť k lepšiemu, spočíva v znižovaní priamych daní a zvyšovaní dani nepriamych. Najrozšírenejšou nepriamou daňou je daň z pridanej hodnoty. Na Slovensku je základná sadzba tejto dane vo výške 20 percent, pričom v rámci EÚ sa základné sadzby DPH pohybujú od 17 percent v Luxembursku až po 27 percent v Maďarsku. Z porovnania základnej sadzby vyplýva, že na Slovensku stále existuje priestor na prípadné zvýšenie DPH.

Samozrejme, v záujme toho, aby na vyššiu DPH nedoplatili tí najchudobnejší, je možné nastaviť viaceré úrovne tejto dane. Európska legislatíva umožňuje viacero znížených, superznížených, osobitých, parkovacích a nulových sadzieb na vybrané tovary a služby. Používanie takýchto viacúrovňových sadzieb DPH môže pomôcť spravodlivejšiemu rozloženiu daňového zaťaženia napr. tým, že základné tovary a služby potrebné na základné prežitie alebo používané na bežnú spotrebu sú zaťažené menej ako napr. luxusné tovary a služby. Napríklad v Írsku, na Malte a vo Veľkej Británii majú na základné potraviny a lieky nulové sadzby DPH.

Takéto nastavenie viacerých úrovní DPH má však aj nevýhody, pretože čím viac výnimiek a úrovní, tým väčší priestor na obchádzanie a daňovú optimalizáciu, čo si vyžaduje zvýšený dohľad finančnej správy a tým aj vyššie výdavky na samotnú kontrolu a správu daní. DPH je zároveň cieľom rôznych

podvodníkov, ktorí využívajú tzv. vratky DPH, fiktívne obchody, karuselové podvody, ale aj nepriznávanie príjmov na svoje obohacovanie.

Okrem lepšej kontroly a prísnych trestov pre podvodníkov existuje viacero návrhov na riešenie problému s DPH. Podnikatelia by mohli medzi sebou účtovať bez DPH a daň z pridanej hodnoty by odvádzali len podnikateľské subjekty, ktoré predávajú konečnému spotrebiteľovi, resp. spotrebiteľovi, ktorý nie je platcom DPH. Týmto opatrením by sme zamedzili únikom stoviek miliónov eur na DPH pri fiktívnom exporte výrobkov a služieb do zahraničia. Prípadne existujú návrhy DPH celkom zrušiť a nahradiť ju daňou z finančných transakcií (Tobinova daň), ktorá by bola ľahšie kontrolovateľná.

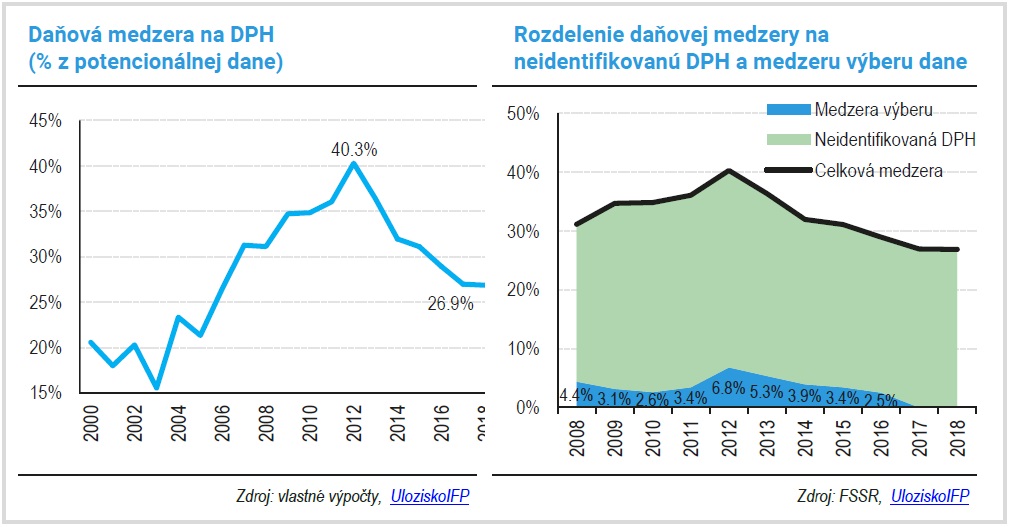

Daňové medzery

Ak bolo vyššie spomínané, že náš daňový systém je priveľmi orientovaný na zdaňovanie ekonomickej aktivity, tak s tým súvisia aj spotrebné dane, ktoré na Slovensku tiež tvoria veľkú časť celkového daňového mixu a zároveň, hlavne u DPH, máme síce z roka na rok menší, no stále vysoký daňový klin (medzeru). Táto medzera býva v politických debatách často spomínaná ako prípadný zdroj na financovanie predvolebných sľubov, no rovnako ako v prípade korupcie ide skôr o holuba na streche ako o vrabca v hrsti.

Samozrejme, aj tadiaľto vedie cesta a v znižovaní daňových medzier je potrebné pokračovať, no ide o beh na dlhú trať, nie o nejaký jednoduchý recept na rýchle získanie zdrojov financovania politických sľubov. Daňový klin je na Slovensku z veľkej časti tvorený sivou ekonomikou, ktorú sa určite nepodarí preklopiť do oficiálnej ekonomiky tak rýchlo a jednoducho. Zvlášť ak sa opatrenia na potieranie sivej ekonomiky, ako elektronické pokladne alebo napojenie pokladní na daňovú správu stretávajú s negatívnymi a demagogickými reakciami zástupcov biznisu, bankových analytikov a analytikov libertariánskych think tankov.

Daňové medzery sa vyskytujú asi pri každej daní, no na Slovensku je najvyššia medzera práve pri DPH a spotrebných daniach. Menšie medzery sú aj pri korporátnych daniach (daňová optimalizácia, transferové oceňovanie, daňové

raje, sivá ekonomika) a pri dani z príjmov (sivá ekonomika).

Zdroje:

https://europa.eu/youreurope/business/taxation/vat/vat-rules-rates/index_sk.htm

https://ec.europa.eu/taxation_customs/sites/taxation/files/resources/documents/taxation/vat/how_vat_works/rates/vat_rates_en.pdf

https://nazory.pravda.sk/analyzy-a-postrehy/clanok/544763-z-cannes-a-limassolu-do-premierskeho-kresla/

https://www.mfsr.sk/sk/financie/institut-financnej-politiky/publikacie-ifp/manualy/23-danova-medzera-dph.html

https://www.mfsr.sk/sk/financie/institut-financnej-politiky/publikacie-ifp/ekonomicke-analyzy/50-danovy-report-slovenskej-republiky-2018-oktober-2018-2.html

https://komentare.hnonline.sk/komentare-hn/515932-ako-hacknut-konsolidaciu

Kapitola pochádza z publikácie:

KOŠČ, J., 2020. Mýty a fakty o daňovo-odvodovom zaťažení. Bratislava: OZ Pracujúca chudoba. ISBN: 978-80-973614-0-2. Link na dokument: http://www.pracujucachudoba.sk/storage/app/media/na_stiahnutie/myty-a-fakty-o-danovo-odvodovom-zatazeni-na-slovensku.pdf